Para tener negociaciones significativas, es crucial comprender la mecánica de un precio de compra y qué elementos pueden afectar el precio subyacente. Muchas ofertas colapsan debido a la incapacidad entre un Comprador y un Vendedor para comunicarse y negociar el precio de compra. Esto sucede a menudo cuando una gran empresa intenta adquirir una empresa más pequeña hecha por sí misma. El primero tiene una experiencia significativa en transacciones y habla en términos técnicos, mientras que el último solo quiere saber el dinero que recibirá.

Saber cómo está estructurado un precio de compra y qué elementos impactan en el precio le asegurará alcanzar el valor más alto para su negocio.

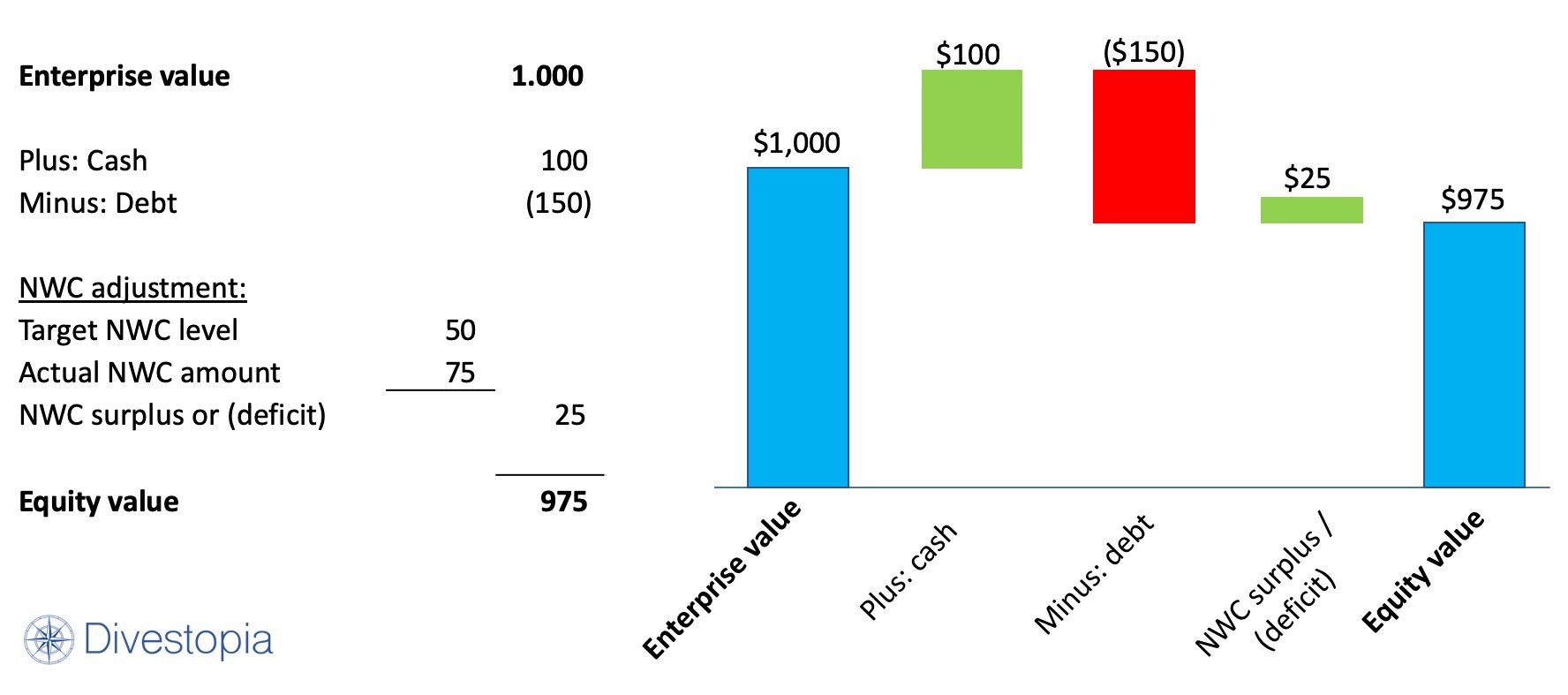

Base libre de efectivo y deudas (cash- and debt-free basis)

La mayoría de las transacciones y acuerdos de fusiones y adquisiciones se realizan sin efectivo ni deudas (cash-free and debt-free basis). En resumen, esto significa que el Vendedor recibe todo el efectivo y paga toda la deuda en el momento de la venta de la Compañía. Si recibe una oferta que dice que su negocio vale $100 millones sin efectivo ni deudas, esto no significa que eventualmente obtenga $ 100 millones. Solo significa que un inversor valora su negocio en $100 millones (el llamado valor empresarial o enterprise value). Debe agregar el efectivo y deducir los saldos de deuda de su Compañía, antes de llegar al precio de compra neto (el llamado valor de capital o equity value). Esto va más allá de sus saldos de efectivo y deudas informados y también incluye elementos similares a efectivo y similares a deuda.

La oferta también incluye una mención al capital de trabajo neto (NWC o net working capital) y declarará algo así como «la empresa debe tener un nivel normalizado de capital de trabajo neto al cierre«. Esto significa que debe haber suficiente capital de trabajo en la Compañía al momento del cierre. Cualquier diferencia entre el nivel requerido de NWC y el nivel real de NWC al cierre, se deduce o se agrega al precio de compra.

El valor empresarial frente al valor patrimonial se puede comparar con una casa con una deuda hipotecaria. El valor de la casa es el valor empresarial. Deducir la deuda hipotecaria deja el valor patrimonial.

Enterprise to equity value bridge

Para simplificar esto, se utiliza el llamado puente de valor de empresa a valor de capital (puente de EV a capital). Un ejemplo de este puente es:

Para obtener una plantilla de Excel de un puente de EV a equidad, haga clic aquí.

El valor subyacente de su negocio se expresa como valor empresarial (enterprise value). Este es el valor excluyendo cualquier deuda o efectivo que tenga su Compañía. Para las empresas que cotizan en bolsa, esta es la capitalización de mercado (acciones en circulación multiplicadas por el precio actual de las acciones), excluyendo deuda y efectivo. Para las empresas privadas, esto generalmente se calcula con un modelo de valoración de flujo de efectivo libre descontado (discounted free cash flow). Es decir, descontar los futuros flujos de caja libres de su negocio. Luego, este valor se divide entre el EBITDA del año pasado que su Compañía obtuvo para obtener un múltiplo de EBITDA (el llamado múltiplo EV / EBITDA). Este número de EBITDA y el múltiplo es extremadamente importante para fines de negociación.

EBITDA ajustado (adjusted EBITDA)

En la carta de oferta, un comprador potencial incluye el número de EBITDA y el múltiplo que utilizó para calcular el valor empresarial de su negocio. El EBITDA se deriva de los números que proporcionó (ya sea en el avance, el CIM u otros informes de venta). Uno de los principales propósitos de la diligencia debida del lado comprador es evaluar este número de EBITDA y verificar si refleja las ganancias operativas y recurrentes de su negocio. En otras palabras, el EBITDA debe ser exclusivo de los elementos no recurrentes, puntuales o no operativos. Este EBITDA se denomina EBITDA ajustado.

No existen reglas estrictas para calcular el EBITDA ajustado y el campo de juego es gris. Todo se puede considerar siempre que proporcione una argumentación clara de por qué algo es operativo y recurrente (o los elementos excluidos no son operativos, no recurrentes).

Por ejemplo, si registró una provisión para un deudor dudoso, pero liberó este monto en el estado de resultados un año después porque el deudor pagó, un Comprador lo ajustará al EBITDA (ya que tanto el registro como la liberación de la provisión no tenían nada que ver con el negocio real, era solo una entrada contable).

Ejemplos de ajustes comunes de EBITDA son:

- Costos de asesoría relacionados con el trato (no operativos y no relacionados con el negocio)

- Liberación de provisiones (no efectivo)

- Deterioros (únicos y no monetarios)

- Gastos de litigio (dependiendo de la ocurrencia, pero a menudo se consideran únicos)

- Pagos por despido (único)

- Costos de contratación para empleados clave (puntuales)

- Salarios y bonificaciones del propietario (si son más altos de lo que es común en el mercado; esto depende de cómo se gestione su negocio después de la adquisición)

- Arrendamiento o alquiler de partes relacionadas (si difiere del precio de mercado común. Un ejemplo es que el edificio se alquila a través de otra entidad propiedad del mismo accionista vendedor)

- Producto de la venta de activos (no operativos y no recurrentes)

- Honorarios profesionales únicos (por ejemplo, costos únicos para implementar un nuevo sistema ERP)

- Otros elementos en su estado de resultados (a menudo no son operativos y no recurrentes).

No hay una definición clara o reglaes respecto a lo que se puede ajustar en EBITDA. Si pagó una bonificación a sus empleados debido a un resultado excepcionalmente alto, podría decir que esto es único. Un Comprador dirá que esto es recurrente y que forma parte de los negocios. O una cancelación relacionada con un cliente que se declaró en quiebra, mientras que usted dirá que esto es único, un Comprador dirá que esto es parte del negocio normal.

Tal vez haya incurrido en muchos costos de marketing para un nuevo producto o servicio y considere que esto es único y debe ser asumido por un Comprador. Un Comprador dirá que esto es parte del negocio normal de una Compañía en crecimiento.

Asegúrese de sus ajustes y tenga una argumentación clara de por qué deben considerarse no recurrentes o no operativos. Ser demasiado agresivo en sus ajustes corre el riesgo de que un comprador potencial cuestione todos sus ajustes.

¿Cómo impactan los ajustes de EBITDA en el precio?

Entonces, ¿cómo afectan los ajustes de EBITDA al precio de compra? Como se mencionó anteriormente, la carta de oferta que recibe incluye un número de EBITDA y un múltiplo para llegar al valor empresarial. Si el comprador potencial encuentra ajustes adicionales de EBITDA, usa el multiplicador de la carta de oferta para cambiar el precio de compra.

Si un Comprador después de hacer su debida diligencia encuentra ajustes que disminuyen el EBITDA en $ 100, esto reduce el precio de compra en $ 100 veces el múltiplo indicado en la carta de oferta. Si el múltiplo es 10, el precio de compra se deducirá en $ 1,000 (ajuste de $ 100 por el múltiplo de 10).

Como puede imaginar, esto tiene un gran impacto en el precio de compra. Por eso es extremadamente importante conocer sus números antes de comenzar con el proceso de diligencia. Asegúrese de identificar todos los elementos no recurrentes y no operativos y de comprender el impacto.

Costos de reparación y mantenimiento

En las empresas más pequeñas, los costos de reparación y mantenimiento (costos de R&M) se registran como gastos cuando ocurrieron con el fin de disminuir las ganancias y los impuestos pagaderos. Considerando que, siguiendo los principios contables, estos costos pueden capitalizarse y depreciarse, y al hacerlo, aumentar el EBITDA. Si bien esto aumenta su EBITDA, recuerde que el valor subyacente de su negocio (es decir, el valor de la empresa) se calcula en función de los flujos de efectivo libres, que se calculan como el EBITDA menos el gasto de capital y sumando la fluctuación del NWC.

Entonces, puede aumentar el EBITDA ajustando los costos de R&M y diciendo que deben capitalizarse, un inversionista inteligente simplemente agrega eso a la línea de inversión y el número de flujo de efectivo libre resultante es el mismo. En otras palabras, esto no tiene ningún impacto en la valoración de su negocio. Estos costos deben pagarse de cualquier manera, ya sea que capitalice o gaste, es solo contabilidad.

Costos de investigación y desarrollo (R&D)

Lo mismo ocurre con la capitalización del desarrollo de TI o los costos de investigación y desarrollo (costos de I + D). Sin embargo, en el caso de que un comprador potencial necesite justificar el múltiplo de EBITDA ante su comité de inversiones interno o si desea mostrar cifras altas de EBITDA ajustado en su informe del lado de la venta, esto podría considerarse ya que reduce el múltiplo (es decir, presenta un mayor Importe de EBITDA).

Sin afectar la valoración subyacente de su negocio, siempre es mejor presentar un EBITDA más alto capitalizando los costos de R&M o R&D.

Otras definiciones de EBITDA

En el mundo de las fusiones y adquisiciones se utilizan muchas más definiciones de EBITDA. Algunas otras definiciones importantes son el EBITDA pro forma y el EBITDA corriente (run-rate EBITDA).

EBITDA proforma

Un EBITDA pro forma se utiliza para presentar las ganancias comparables (like-for-like) de su negocio. Ajusta el EBITDA para presentar el EBITDA como sería en la nueva situación.

Algunos ejemplos de ajustes de EBITDA pro forma:

- Su empresa adquirió otra empresa durante el último año. Las finanzas de esta adquisición se consolidan en sus números a partir de la fecha de adquisición (digamos julio). Cuando se analizan las finanzas del año completo, esto significa que solo se incluyen los números de medio año de la nueva adquisición. Un ajuste pro forma agrega las cifras del primer semestre de la empresa adquirida para mostrar los resultados del año completo.

- En relación con las adquisiciones, es posible que aún no se hayan realizado las sinergias de una adquisición histórica que realizó. Por ejemplo, ahorro de personal. Un ajuste de EBITDA pro forma muestra cómo se verían las finanzas de su negocio si se concretaran todas estas sinergias.

- Actualmente, usted, como propietario, está ganando más de lo que es común en el mercado. Después de la adquisición, continúa en la Compañía, pero será empleado con un salario más bajo. El ajuste para presentar el salario más bajo en lugar del salario actual más alto es un ajuste pro forma.

- No desea vender todo su negocio, sino solo una unidad de negocio (venta separada). Los costos que se requieren para operar esa unidad de negocios de forma independiente podrían ajustarse mediante un ajuste proforma.

En lo que respecta al futuro, los ajustes pro forma tienen un menor grado de certeza que los ajustes tradicionales de EBITDA. Los ajustes tradicionales de EBITDA se incurrieron históricamente y pueden respaldarse con documentación adicional. Por ejemplo, para profesionales únicos se puede presentar la factura del proveedor.

Dado el menor grado de certeza, presente el EBITDA proforma por separado del EBITDA ajustado. De esta manera, un comprador potencial puede hacer su propia evaluación de estos ajustes.

Run-rate EBITDA

Los ajustes de la tasa de ejecución utilizan un resultado obtenido históricamente y lo recalculan para todo el año financiero. Este tipo de ajustes son habituales en sectores con ingresos recurrentes y clientes con suscripciones.

Por ejemplo, en enero tiene 10 clientes cada uno con un ingreso mensual por suscripción de 5 dólares. En diciembre, esto ha crecido a 25 clientes cada uno con un ingreso mensual por suscripción de 5 dólares. El número de clientes ha crecido de manera uniforme durante el año, por lo que los ingresos reportados del año completo no son representativos de los ingresos que se pueden obtener con la base de clientes que tiene al final del año. Los ingresos de la tasa de ejecución serían de 125 dólares, siendo los 25 clientes en diciembre frente a los ingresos mensuales de 5 dólares por cliente. La diferencia entre sus ingresos informados y los ingresos de la tasa de ejecución es el ajuste de la tasa de ejecución.

Un ajuste de la tasa de ejecución es una métrica muy valiosa para presentar el potencial de ingresos con la base de clientes que ya tiene. Se pueden encontrar otros ejemplos en el ahorro de costes. Si durante el año se mudó a una oficina más pequeña con un alquiler más económico, el costo de alquiler anual informado sería más alto que el costo de alquiler en el próximo año. Un ajuste de la tasa de ejecución ajustaría sus costos de alquiler para mostrar solo los nuevos costos de alquiler anuales acordados más bajos.

Los ajustes de la tasa de ejecución son extremadamente útiles para mostrar el potencial subyacente real de su negocio, especialmente cuando recientemente introdujo nuevas iniciativas de ahorro de costos o tiene una gran base de clientes en crecimiento que muestra ingresos recurrentes.

Sinergias

El valor empresarial presenta el valor de su negocio en función de los flujos de efectivo futuros esperados. No incluye una prima o sinergias que un comprador potencial espera realizar. El valor empresarial que los inversores mencionan en sus ofertas incluirá una prima además del valor empresarial «verdadero». Especialmente, en un proceso de subasta con muchos Compradores potenciales, se debe pagar una prima para ser el Comprador final. Esta prima no se muestra visiblemente en las ofertas. Además, un Comprador no está dispuesto a pagar todo su ahorro de sinergia al Vendedor, ya que se trata de ahorros futuros que aún deben realizarse.

Más información en:

- Plantillas de Excel gratuitas para descargar

- Nivel normal de capital de trabajo neto al cierre

- Caja cerrada (locked box) versus cuentas de finalización (balance de cierre)

- Elegir y preparar una sala de datos virtual (virtual data room)