El impacto del virus Corona (COVID-19) es grande: para evitar un brote excesivo de contaminación, los gobiernos están cerrando las fronteras de sus países, cerrando bares, restaurantes, tiendas y en algunos casos poniendo en cuarentena a las personas en sus casas. Si bien es difícil de prever, este artículo detallará el impacto (a corto plazo) del virus en el panorama de las fusiones y adquisiciones y cómo presentar las finanzas de los acuerdos excluyendo este impacto no recurrente. Está escrito puramente desde un punto de vista económico en el mercado de fusiones y adquisiciones. Este artículo contiene extractos de un artículo escrito por Pierre-Olivier Gourinchas (Profesor de Economía en UC Berkely).

Impacto en la economía

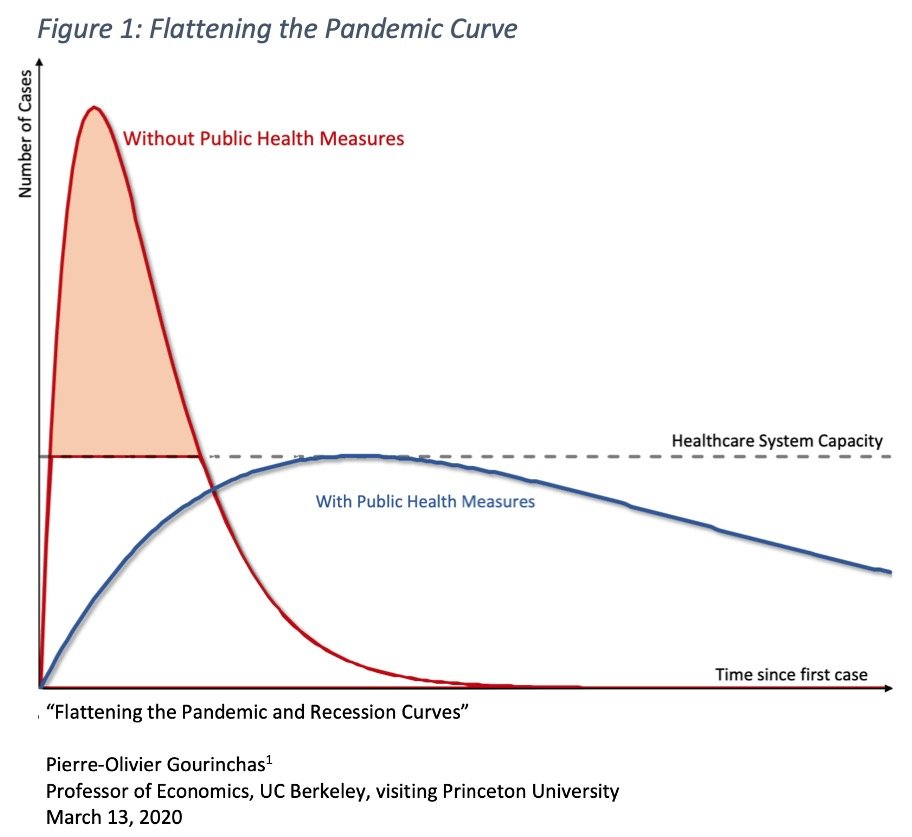

El enfoque actual, correcto, del gobierno es contener la pandemia para no abrumar el sistema de salud. La capacidad del sistema de salud es limitada (por ejemplo, en número de unidades de cuidados intensivos, equipos, profesionales de la salud). Si el número de pacientes infectados que requieren cuidados intensivos supera el nivel máximo el sistema sanitario se vería desbordado con todas las consecuencias que ello conlleva. La siguiente figura presenta el impacto (en rojo) si el número de casos en un momento en el tiempo excede la capacidad de atención de salud. Para no exceder el número de casos que el sistema de salud puede manejar adecuadamente, los gobiernos están tomando medidas para «suavizar» el impacto y «aplanar la curva de la pandemia». Estas medidas tienen como objetivo limitar el contacto entre personas y, al hacerlo, reducir la tasa de transmisión del virus.

Si bien son una solución para tratar de contener la pandemia, estas medidas tienen un impacto negativo en la actividad económica. El cierre temporal de comercios, escuelas, restaurantes, bares y la disminución de la población activa por quedarse en casa, afecta negativamente la productividad. Cuanto más tarde, mayor será el impacto. Además, el miedo derivado de la pandemia podría tener un efecto dominó: porque los consumidores limitan su gasto, lo que, en consecuencia, disminuye la demanda (visible directamente en el sector del turismo, los viajes y el ocio, pero con un impacto indirecto también en otros sectores). Una menor demanda da como resultado que las empresas reduzcan los costos para sobrevivir, probablemente reduciendo los salarios (inicialmente reduciendo los trabajadores temporales, pero si es necesario, también los empleados fijos). Si no se reducen los costos suficientes, se produce la quiebra, que a su vez podría resultar en el impago de los préstamos bancarios. El aumento de la falta de pago de los préstamos hará que los bancos se muestren más reticentes a la hora de conceder nuevos préstamos. Esta pérdida general de confianza podría iniciar un círculo vicioso.

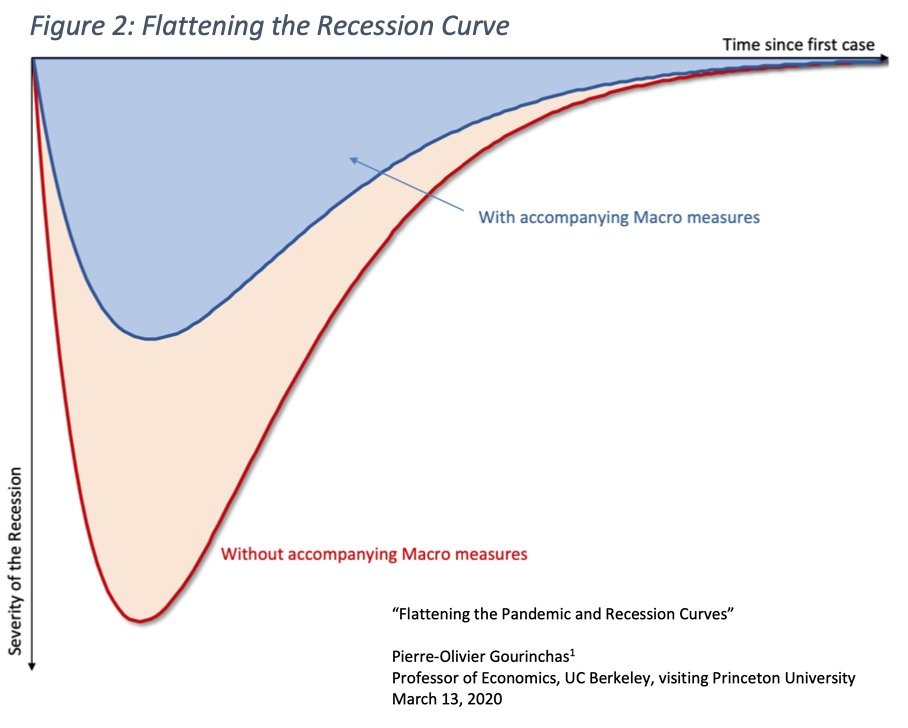

Según Pierre-Olivier Gourinchas, los gobiernos deberían tomar medidas directas para prevenir este círculo vicioso y reducir el impacto de la gravedad de una recesión (y asegurarse de que la curva de la recesión se “aplana” según la figura siguiente). Las medidas que los gobiernos deberían tomar abarcan: (i) asegurar que los trabajadores permanezcan empleados y sigan recibiendo salarios, (ii) condiciones de préstamo más fáciles u otro apoyo financiero para las empresas para limitar las quiebras y (iii) apoyar al sistema financiero, especialmente en lo que respecta a los préstamos en mora. Para obtener más detalles, consulte el artículo.

Impacto del virus Corona en acuerdos de fusiones y adquisiciones

Si bien el impacto en la economía es grande, una pérdida de confianza y una mayor incertidumbre son letales para los acuerdos de fusiones y adquisiciones. Este nivel de incertidumbre impacta negativamente en toda la actividad de fusiones y adquisiciones en el corto plazo. Las empresas primero deben poner en orden sus propios negocios antes de considerar adquisiciones. Especialmente, las pequeñas y medianas empresas podrían tener reservas insuficientes para sobrevivir a la pérdida de ingresos y la inminente recesión económica. Para las empresas relativamente más grandes, esto ofrece oportunidades para comprar empresas en dificultades con un descuento. Para comprender el impacto en los acuerdos de fusiones y adquisiciones en curso, se debe hacer una distinción entre los acuerdos en curso y los acuerdos firmados.

Ofertas en curso

Los acuerdos en curso o futuros incluyen acuerdos en los que el proceso de ventas ha comenzado y los inversores potenciales han expresado su interés y han acordado ofertas no vinculantes. Dada la incertidumbre sobre la magnitud del impacto que tendrá el virus en las empresas, estos procesos de venta quedarán en suspenso. Fortalecido por limitaciones prácticas como prohibiciones de viaje que imposibilitan la celebración de reuniones cara a cara entre el Comprador y el Vendedor. Dado que las ofertas no son vinculantes, el Comprador no tiene la obligación legal de continuar con la adquisición. Se pospondrán nuevos procesos o procesos de ventas recién iniciados.

Ofertas firmadas

Cuando hay un acuerdo firmado (es decir, hay un acuerdo de compra acordado y firmado) la situación es diferente. En esta situación, es importante saber en qué parte del proceso se encuentra el trato. Si el trato ya está cerrado, la propiedad legal ha pasado al Comprador y el trato no se puede deshacer. Podría ser que se haya acordado una ganancia, que ahora está en riesgo.

En el período entre la firma y el cierre, se deben seguir las cláusulas del contrato de compra. La cláusula aplicable a considerar es el cambio material adverso (MAC) -clauso, también conocido como la cláusula de Evento Adverso Material (MAE) o «fuerza mayor«.

Un cambio material adverso a menudo se define de manera amplia en un acuerdo de compra y podría definirse como: “MAC” significa un cambio material adverso en los activos, negocios, operaciones, pasivos, desempeño, resultados de operaciones o condición financiera de la Compañía.

El objetivo de una cláusula MAC es proteger al Comprador contra cualquier circunstancia o cambio que haya tenido un impacto material en el valor del negocio adquirido, que se acordó en el momento de la firma del contrato de compra. Por supuesto, el evento adverso material no debe preveerse en el momento de firmar. Para limitar la exposición, la cláusula MAC podría cuantificarse e incluir ciertas métricas financieras (por ejemplo, un rendimiento inferior en las ventas del 30% en comparación con el presupuesto). Los compradores también podrían intentar expandir el evento hacia el futuro e incluir «prospecto» en la definición del MAC. Como vendedor, esto debe evitarse.

Una cláusula MAC se utiliza la mayor parte del tiempo como condición previa al cierre del contrato de compra. Es decir, que en el caso de que un evento importante (según la definición en el acuerdo de compra) haya pasado antes del Cierre, el Comprador tiene derecho a cancelar el trato y retirarse.

Dada la singularidad de la pandemia de Corona, no está claro si esto sigue la definición amplia de MAC (es decir, falta de jurisdicción previa), pero está claro que el negocio se ve afectado materialmente. Si la cláusula MAC se define de manera más específica y excluye la evolución general del mercado económico y financiero, la pandemia no será una razón válida. Sin embargo, como la mayoría de las cláusulas MAC se definen de forma bastante vaga, este tema podría convertirse en parte de una larga discusión legal y disputas.

Para evitar disputas legales y dada la implicación significativa de la cláusula MAC para un Vendedor, un Comprador puede optar por no ejercer la cláusula pero utilizarla para intentar reducir el precio de compra.

Impacto en operaciones y finanzas

La mayoría de los gobiernos están reduciendo lentamente las restricciones relacionadas con COVID-19 y están permitiendo que se abran más negocios y que ocurran movimientos (de personas). Si bien el riesgo de una segunda pandemia sigue siendo una posibilidad real, la pregunta ahora es cómo será la “nueva” economía a distancia.

Para los empresarios esta crisis tuvo un impacto gigantesco en las operaciones, reflejado tanto en la cuenta de resultados como en el balance. Para los dueños de negocios que piensan vender su negocio a corto plazo, es crucial pensar en cómo presentar el impacto de este evento «no recurrente» en las finanzas de su negocio.

Estado de resultados

El valor de una empresa se deriva de sus flujos de efectivo libres. La valoración de una empresa sobre los futuros flujos de caja libres. El último año de flujo de caja libre realizado se utiliza como punto de partida para los años futuros. Pero, ¿qué sucede si el flujo de caja libre del año pasado no es representativo de los años futuros? Por ejemplo, en el caso de un brote de virus en todo el mundo.

En cualquier acuerdo próximo, el impacto de la pandemia en el negocio debe describirse claramente, tanto en términos cuantitativos como cualitativos. ¿Cuál fue el impacto de la enorme caída tanto en la oferta como en la demanda? ¿Cerró la empresa o sus clientes y líneas de suministro no se vieron afectados? Para los próximos acuerdos, es necesario describir en detalle lo siguiente, muy probablemente en el Memorando de información:

- ¿Cuándo comenzó la Compañía a ver un impacto como resultado de las medidas gubernamentales para controlar el brote de COVID-19?

- ¿Cómo afectó al negocio la disminución de la oferta y la demanda?

- ¿Qué medidas tomó la Compañía para evitar un mayor impacto negativo? Por ejemplo, cierre de fábrica, despido o licencia especial de empleados.

- ¿Qué apoyo se recibió del gobierno? En algunos países, los gobiernos brindan apoyo en términos de subsidios, garantías para préstamos o pago (parcial) de costos.

- ¿Este apoyo es incondicional o existe riesgo de reembolso?

- ¿Cuál es el impacto en la base de clientes?

- ¿Algún cliente quebrado?

- ¿Cuáles son las condiciones legales de una venta, cuándo se transfiere la propiedad de los bienes vendidos y se pueden devolver?

- ¿Cuál es el impacto en los proveedores?

- ¿Cómo se ve afectada la cadena de suministro? Tanto en términos de disponibilidad de entrega (por ejemplo, proveedores clave quebraron) como de tiempo.

- ¿Qué acuerdos se alcanzaron con los bancos financiadores?

- ¿Proporcionaron una exención de convenios y aceptaron una demora en el pago del principal y los intereses?

- ¿Hay algún impacto en otras partes interesadas?

Normalizar las ganancias

El impacto financiero resultante en las ganancias debe normalizarse ya que no representa un evento recurrente normal. Esto es aplicable tanto para impactos negativos como positivos (tiendas online y supermercados que vieron un gran aumento en sus ingresos).

La mejor manera de normalizar el impacto es presentar las finanzas semanales y extrapolar las ganancias de justo antes del brote pandémico. Por ejemplo, calcule los ingresos y costos promedio por semana en enero y febrero, y extrapole este monto de marzo a mayo. ¡Lleve un registro de cualquier estacionalidad que deba ajustarse!

Evaluar el impacto “único” en las ganancias es complejo ya que el futuro sigue siendo incierto. Si la economía entra en recesión, es poco probable que las ganancias sean las mismas que antes. Como tal, la mayoría de los Compradores no aceptarán (completamente) los resultados históricos extrapolados y esperarán un precio de compra más bajo por el mayor riesgo que están corriendo.

Una forma más aceptable de extrapolar las ganancias es extrapolar hacia atrás. Es decir, usar las ganancias promedio realizadas después de la pandemia para extrapolar a los meses anteriores. Sin embargo, para esto, la Compañía debe estar obteniendo suficientes resultados rentables.

Balance y capital de trabajo

El principal impacto estará en las ganancias. Sin embargo, no se debe descuidar el impacto en el balance, ya que puede tener un gran impacto en un acuerdo. El impacto principal será sobre la posición de deuda neta y el nivel normal de capital de trabajo.

Para determinar el impacto de la deuda neta, una Compañía necesita evaluar sus salidas de efectivo a corto plazo y no operativas como resultado de las medidas COVID-19. Por ejemplo, una provisión de reestructuración o un pasivo por el riesgo de reembolso del apoyo del gobierno se consideran similares a una deuda.

Es probable que los niveles de capital de trabajo neto también se vean afectados. Podría ser que la Compañía acordó condiciones de pago especiales con sus clientes o proveedores, lo que resultaría en un aumento de las cuentas por cobrar y las cuentas por pagar comerciales. Los inventarios pueden aumentar debido a menores ventas. Los impuestos por pagar pueden aumentar en el caso de que el gobierno apoye la ampliación de los plazos de pago. En estos casos, puede resultar difícil establecer un nivel de capital de trabajo «normal» para utilizarlo en la transacción. Usar los últimos doce meses como promedio podría no ser adecuado. Una mejor opción es utilizar un plazo más largo (por ejemplo, 24 meses) para establecer un nivel normal.

Un Comprador querrá estar seguro de que vale la pena pagar más por el aumento de los niveles de capital de trabajo. En el caso de un aumento de las cuentas por cobrar, se debe proporcionar una garantía que se pueda cobrar y, en el caso de los inventarios, si aún pueden venderse o si deben considerarse obsoletos.

Más información en:

- EBITDA ajustado y Enterprise value to Equity Value bridge

- Plantillas de Excel gratuitas para descargar

- Nivel normal de capital de trabajo neto al cierre

- Caja cerrada (locked box) versus cuentas de finalización (balance de cierre)

- Elegir y preparar una sala de datos virtual (virtual data room)