Después de aceptar la oferta vinculante y firmar el contrato de compra, aún no ha terminado. Dependiendo de cómo esté estructurado el trato, es posible que deba realizar un trabajo sustancial e incluso el precio de compra puede cambiar.

Si el precio de compra puede cambiar o no depende de si el trato está estructurado como una caja cerrada (locked box) o con cuentas completas (completion accounts).

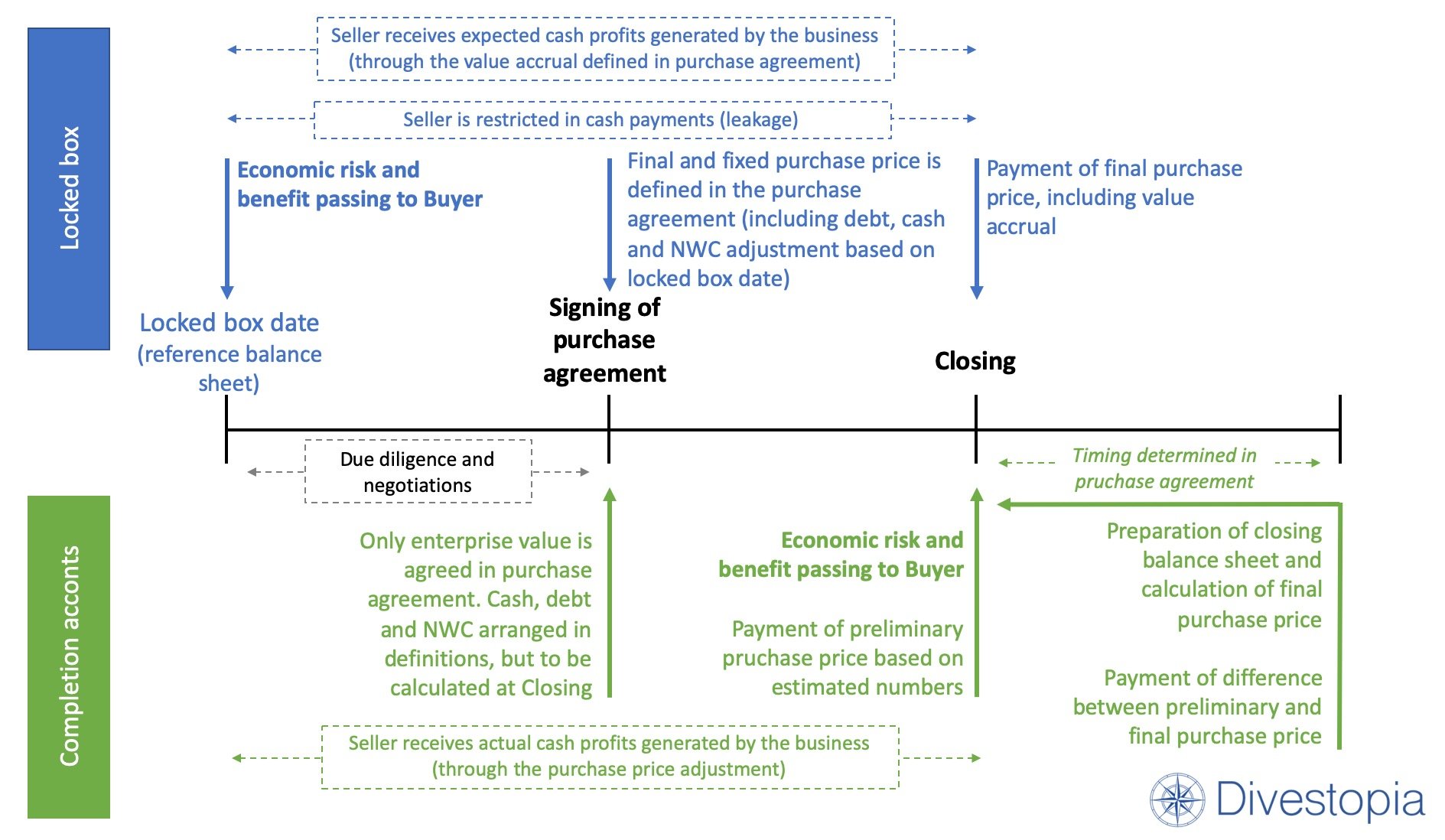

Locked box versus completion accounts

Caja cerrada (locked box)

En una caja cerrada (locked box), el valor empresarial (enterprise value) y el valor patrimonial (equity value) son fijos. La fecha en la que se fijan los números se denomina fecha de casilla cerrada, que a menudo es el final del año financiero. El Comprador hace su evaluación del valor de la empresa, la posición de deuda neta y el ajuste de la variación del capital de trabajo con base en esa fecha. El acuerdo de compra incluye el puente de EV a equidad (EV to Equity bridge) como un apéndice para que estos números sean fijos.

El período desde la fecha de la caja bloqueada hasta la fecha de cierre se denomina período de la caja bloqueada. El Comprador tiene la propiedad legal de su negocio después del Cierre. En el período de la caja cerrada, usted, como propietario, recibe una compensación por administrar el negocio. Esto es lo que se denomina acumulación de valor (value accrual) y se calcula como un porcentaje sobre el valor del capital. El porcentaje presenta el efectivo neto ganado por la empresa en el período de caja cerrada, pero la mayoría de las veces se basa en negociaciones entre el Comprador y el Vendedor. En el período de la caja cerrada, está limitado en los pagos en efectivo (las llamadas fugas o leakage). Por ejemplo, no se le permite distribuir dividendos ni realizar otros pagos no operativos para usted mismo. En el contrato de compra es importante definir cuáles son los pagos permitidos y cuáles son las fugas.

Cuentas de finalización (completion accounts)

Con las cuentas de finalización (completion accounts), solo se fija el valor empresarial (enterprise value). El valor patrimonial se determina al cierre. En un proceso de finalización de la cuenta, el vendedor prepara un balance de cierre estimado justo antes de la fecha de cierre real. Con base en esos números, se calcula el valor de capital y el precio de compra estimados. Este precio de compra preliminar estimado lo paga el Comprador al Vendedor (a menudo al firmar el contrato de compra).

El contrato de compra incluye un plazo dentro del cual el Comprador (que ahora es el nuevo propietario) tiene que proporcionar el balance de cierre final. Con base en el balance de cierre final, se calcula un valor de capital final (precio de compra), que incluye los saldos finales de efectivo, deuda y capital de trabajo. Cualquier diferencia con el precio de compra preliminar pagado es pagada (por el Comprador) o reembolsada (por el Vendedor).

El acuerdo de compra debe incluir una descripción detallada del endeudamiento y el efectivo para asignar las cuentas del balance a deuda / efectivo o capital de trabajo neto. Preferiblemente, la clasificación está a nivel de cuenta de balance de prueba. Para obtener una plantilla de Excel de un balance general de cierre, haga clic aquí.

Diferencias principales

Diferencias clave entre la caja cerrada y las cuentas de finalización:

- En una locked box, el valor de la equidad se conoce al momento de la firma. El acuerdo de compra se centra en asegurarse de que no se realicen pagos no permitidos en el período de la caja cerrada (es decir, leakages).

- Como el valor del capital y el precio de compra final no se conocen cuando se utilizan cuentas de terminación, el acuerdo de compra se centra en las definiciones de efectivo, deuda y capital de trabajo. Estas definiciones deben concretarse lo más claramente posible para evitar discusiones posteriores.

- El precio de compra que recibe como vendedor es incierto cuando utiliza cuentas completas. Además, se necesita un trabajo sustancial, incluidos los asesores financieros externos, para preparar y revisar el balance general de cierre. En muchos casos surgen discusiones sobre qué considerar deuda, efectivo o capital de trabajo. El acuerdo de compra incluye un proceso de resolución de disputas, que incluye la participación de un contador independiente, en caso de que existan discusiones sin resolver.

¿Qué es lo mejor para su transacción?

Una transacción de locked box proporciona más certeza para un Vendedor, ya que el precio de compra se conoce en el momento de la firma. Es por eso que este es un tipo muy común utilizado en los procesos de subasta. Sin embargo, para usar la locked box, debe tener datos financieros detallados en la fecha de la caja bloqueada, que los compradores potenciales pueden usar para determinar el valor empresarial, el efectivo, la deuda y el ajuste de variación de la NWC.

El tipo de transacción depende mucho de la región. La locked box es común en Europa y el Reino Unido. En los EE. UU., América Latina, Asia y el resto del mundo se utilizan generalmente las cuentas de terminación. Cuando opte por un tipo de transacción que no sea común en su región, asegúrese de que su asesor lo conozca suficientemente. Incluso los asesores de transacciones experimentados tienen dificultades para comprender la mecánica cuando en realidad nunca han hecho tratos con estos tipos. Muchos acuerdos han fracasado debido a un uso incorrecto del mecanismo de locked box.

Errores comunes

Errores y malentendidos comunes con respecto a la caja cerrada:

- “En una locked box no hay ajuste de capital de trabajo”. Esto está mal. Similar a las cuentas de finalización, en locked box hay un ajuste de variación de capital de trabajo neto. La diferencia es que esta variación se calcula en la fecha de la locked box, utilizando los números históricos mensuales y la posición del capital de trabajo de la fecha de la locked box como la posición real.

- «Un vendedor puede pagar lo que quiera en el período de locked box, como dividendos de pago». De nuevo, mal. Es importante definir las leakages en el acuerdo de compra para garantizar que no se retire dinero en efectivo durante el período de la locked box. Además, un Comprador puede realizar una revisión de leakages para asegurarse de que no ocurran pagos no autorizados.

- “Un vendedor puede manipular el capital de trabajo en el período de locked box y no pagar a sus acreedores”. Si bien es cierto, no existe ningún incentivo para que un vendedor haga esto. No pagar a los acreedores da como resultado más efectivo, pero el valor del capital se fija en la fecha de la locked box. Por tanto, el aumento de la posición de caja es atribuible al nuevo propietario. Además, el contrato de compra incluye una cláusula que indica que la empresa debe operar en su curso normal de actividad.

- “Un comprador puede hacer su debida diligencia detallada después de firmar”. Esto es imposible. Dado que en el contrato de compra se debe definir el valor total de la empresa a la equidad (EV to equity), es fundamental que los Compradores tengan la oportunidad de realizar una diligencia debida completa antes de firmar. Si el precio de compra puede cambiar después de la firma, no es una locked box.

Más información en:

- EBITDA ajustado y Enterprise value to Equity Value bridge

- Plantillas de Excel gratuitas para descargar

- Nivel normal de capital de trabajo neto al cierre

- Elegir y preparar una sala de datos virtual (virtual data room)